ĪĪĪĪė^ų«š■▓▀├µŻ║ŲõģóššĪ░īÜĄõĪ▒Ī¬Ī¬ĪČ╩»ė═ārĖ±╣▄└Ē▐kĘ©(įćąą)ĪĘųąėąĻPęÄČ©Ż║ę╗Īó«öć°ļH╩ął÷įŁė═▀B└m22éĆ╣żū„╚šęŲäėŲĮŠ∙ārĖ±ūā╗»│¼▀^4%Ż¼┐╔ŽÓ欚{š¹ć°ā╚│╔ŲĘė═ārĖ±ĪŻ┤╦×ķš{ārĄ─▒žę¬Śl╝■Ż¼ė^ŲõęÄ┬╔Ż¼09─ĻūįĪČ▐kĘ©ĪĘ│÷┼_ų«║¾Ż¼¤ošō╔Žš{╝░Ž┬š{Ż¼Š∙ęč▀_ĄĮ╗“│¼▀^22╚š╝░4%Ż╗Č■Īó│╔ŲĘė═ārĖ±Ą─ėŗ╦ŃĪŻęįć°ļH╩ął÷įŁė═ārĖ±×ķ╗∙ĄAŻ¼ė╔Ž┬łD┐╔ęŖŻ¼

łD×ķć°ļH╩ął÷įŁė═ārĖ±×ķ╗∙ĄA╩ŠęŌłDĪŻŻ©łDŲ¼üĒį┤Ż║ĮŃyŹuŻ®

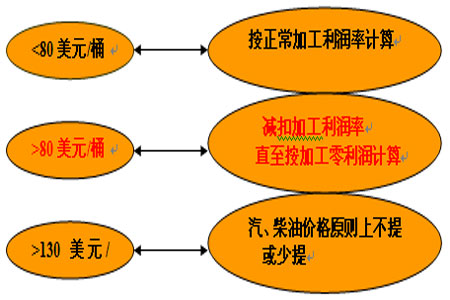

ĪĪĪĪ«öŪ░ć°ļHįŁė═¼Fęč│¼80├└į¬Ż¼─Ū├┤«öć°╝ęė¹╔Žš{ć°ā╚│╔ŲĘė═┴Ń╩█ārĖ±ĢrŻ¼▒žīó░čĪ░£p┐█╝ė╣ż└¹ØÖ┬╩Ż¼ų▒ų┴░┤╝ė╣ż┴Ń└¹ØÖėŗ╦ŃĪ▒ū„×ķča│õį÷╝ėĄ─ģó┐╝Śl╝■ĪŻŲõ¤ÆÅSĄ─╔·«aĄ─│╔▒ŠļSć°ļHįŁė═╔ŽąąČ°╔²Ė▀Ż¼─Ū├┤Ųõ└¹ØÖ┐šķgīóŽÓ欎┬ĮĄŻ¼¤ÆÅSĄ─╔·«aĘeśOąįę▓īóėą╦∙ĮĄĄ═Ż¼Ą½Å─║Ļė^┐╝æ]Ż¼×ķ▒▄├Ō▀^Ė▀Ą─ė═āręųųŲŲõĮøØ·Ą─Å═╠K╝░░lš╣Ż¼╣╩┤╦£p┐█ę╗Č©└¹ØÖ┬╩ĪŻ

ĪĪĪĪė^ų««öŪ░ų„ĀI¤ÆÅSĄ─╔·«a╝░╩ął÷╣®ąĶĖ±ŠųŻ║╩ūŽ╚Å─╣®æ¬ĘĮ├µČ°čįŻ¼Įžų┴1į┬7╚šŻ¼ć°ā╚ų„ꬤÆÅSķ_╣ż┬╩Łh▒╚┤¾Ę∙Ę┤ÅŚ3.24éĆ░┘Ęų³cų┴81.12%Ż¼Ųõ╔·«aĘeśOąį╚į╠Äė┌š²│Ż╦«ŲĮĪŻĄ½Š═ąĶŪ¾├µČ°čįŻ¼¼F╠Äė┌é„ĮyąĶŪ¾ĄŁ╝ŠŻ¼ų„ĀI¤ÆÅS│╔ŲĘė═Äņ┤µČ╝į┘Č╚▀_ĄĮ╝Š╣ØąįĖ▀╬╗ĪŻō■š{▓ķŻ¼─┐Ū░¢|▒▒¤ÆÅS│╔ŲĘė═Äņ┤µŲš▒ķĖ▀Ų¾Ż¼ė╚ęį0ŻŻ▓±ė═×ķ╔§Ż¼Ų¹ė═┤╬ų«ĪŻ ─┐Ū░║«└õ╠ņÜŌŪķørŽ┬Ż¼▒▒ĘĮąĶŪ¾¾EĮĄŻ¼Ž┬║ŻąĶŪ¾┤¾į÷Ż¼╩╣Ą├├┐─ĻČ¼╠ņ¢|▒▒¤ÆÅSČ╝Ģ■│÷¼F│╔ŲĘė═Äņ┤µŲ½Ė▀Ą─ŪķørŻ¼Ą½Į±─Ļē║┴”įńė┌Ūę┤¾ė┌═∙─ĻĪŻė╚Ųõ╩Ū0ŻŻ▓±ė═į┌Č¼╝Š═Ļ╚½ę└┐┐─ŽŽ┬Ž¹╗»Ż¼Č°Į±─Ļ╚½ć°┤¾▓┐Ąžģ^įŌė÷«É│Ż║«└õ╠ņÜŌČ°ī”0ŻŻ▓±ė═ąĶŪ¾ŲĮĄŁŻ¼╝ė╔ŽĖ█┐┌▀\ū„▓╗š²│ŻĄ╚ę“╦žŻ¼Č╝ī¦ų┬0ŻŻ▓±ė═Ž¹╗»ć└ųž╩▄ūĶĪŻ╣╩į┌┤╦ć°ā╚╣®æ¬▀^╩ŻĄ─ŪķørŽ┬Ż¼─ĻĄū═©▀^│÷┐┌üĒ╩Ķī¦▓┐Ęų┘Yį┤Ż¼║ŻĻP┐ņėŹ’@╩ŠŻ¼2009─Ļ12į┬Ę▌Ż¼ųąć°╣▓│÷┐┌│╔ŲĘė═367╚f揯¼Łh▒╚▒®Øq63.84%ĪŻ2009─Ļ1-12į┬Ż¼│÷┐┌│╔ŲĘė═2504╚f揯¼═¼▒╚╔ŽØq46.26%ĪŻė╔┤╦öĄō■▒Ń┐╔┐┤│÷Ż¼ć°ā╚│ąĮė─▄┴”ų°īŹėąŽ▐ĪŻ