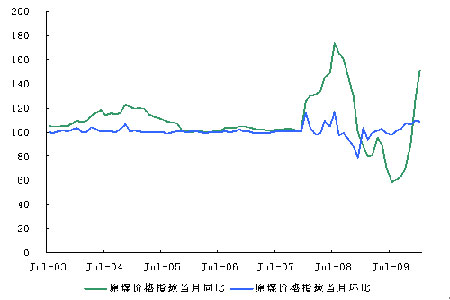

ĪĪĪĪ2Īóć°ā╚├║ļŖārĖ±Į±─Ļ┐╔─▄│÷¼F┬ōäėąį╔ŽØq

ĪĪĪĪ├║╠┐╩Ū╬ęć°ų„ę¬─▄į┤ęį╝░╗»╣ż«aśI╗∙ĄAįŁ┴ŽĪŻ╚ź─Ļ╬ęć°īŹąąĄ─ĮøØ·┤╠╝ż┤ļ╩®└Łäė┴╦╔·«a┘Y┴ŽĄ─ąĶŪ¾Ż¼├║╠┐ārĖ±│÷¼F┴╦┤¾Ę∙Č╚Ą─┼╩╔²ĪŻęį╚½ć°įŁ├║ārĖ±ųĖöĄ║Ō┴┐Ż¼ļm╚╗Å─╚ź─Ļ─Ļ│§ķ_╩╝═¼▒╚öĄō■ū▀Ž“┴╦ę╗éĆÜv╩ĘąįĄ─Ą═╣╚Ż¼Ą½╩ŪŽ┬░ļ─Ļģs│÷¼F┴╦┤¾Ę∙Č╚Ą─Ę┤ÅŚŻ¼╚ź─ĻČ¼╝ŠĄ─▒®č®╠ņÜŌę▓ų·═Ų┴╦├║ār╔ŽąąĪŻ═¼×ķ─▄į┤ŲĘ╝░╗»╣ż╗∙ĄAįŁ┴ŽŻ¼įŁė═ārĖ±Ą─ū▀Ė▀ę▓╩Ū├║ār╔ŽØqĄ─┴Ēę╗éĆųžę¬ę“╦žĪŻ

łD×ķįŁ├║ārĖ±ųĖöĄ«öį┬═¼▒╚┼cŁh▒╚ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║WindŻ®

ĪĪĪĪ├║ār╔ŽØqų▒Įėī¦ų┬ļŖÅS│÷¼FŠ▐Ņ~╠ØōpŻ¼ę▓╝ė┐ņ┴╦ć°╝ęļŖārĖ─Ė’Ą─▓ĮĘźĪŻį┌╚ź─Ļ11į┬ųąč«Ż¼ć°╝ę╠ßĖ▀┴╦╣ż╔╠śIė├ļŖārĖ±Ż¼īóļŖārĖ─Ė’═ŲŽ“īŹ┘|ąįļAČ╬ĪŻ┼c┤╦═¼ĢrŻ¼ć°╝ęę▓ī”ļŖ├║Č©ārÖCųŲ▀MąąĖ─Ė’Ż¼▒╚╚ńį┌╚ź─ĻĄū╚ĪŽ¹┴╦╚½ć°ėåžøĢ■Ż¼ī”├║╠┐ārĖ±Ą─ąąš■Ė╔ŅAę▓┌ģė┌Ą═š{ĪŻ┴Ēę╗ĘĮ├µŻ¼ć°╝ęę▓╝ėŠo┴╦ī”├║╠┐┘Yį┤Ą─┐žųŲŻ¼▒╚╚ń╔Į╬„╩Ī╚ź─Ļķ_╩╝Ą─├║ĄV╝µ▓óųžĮMĪŻ

ĪĪĪĪį┌Ī░╣Ø─▄£p┼┼Ī▒Ą─š■▓▀╗∙š{Ž┬Ż¼├║╠┐ārĖ±┐╔─▄īó▀M╚ļę╗éĆ▌^×ķķLŲ┌Ą─╔ŽąąļAČ╬Ż¼Č°╬ęć°ęį╗ļŖ×ķų„Ą─ļŖ┴”─▄į┤ĮYśŗøQČ©┴╦ļŖārīóĖ·ļS├║ār╔ŽØqŻ¼ąąš■ąįārĖ±╣▄ųŲĄ─Ī░╦╔ĮēĪ▒Ę┼ķ_┴╦├║ļŖ┬ōäė╔ŽąąĄ─Ē\└KĪŻ

ĪĪĪĪ3ĪóPVC╔·«a│╔▒Š╔Ž╔²Ż¼«aśIģ^ė“Ęų▓╝Ž“╬„▒▒Ąžģ^╝»ųą

ĪĪĪĪ╬ęć°PVC╔·«a╣ż╦ćęįļŖ╩»Ę©×ķų„Ż¼─┐Ū░Ą─ļŖ╩»Ę©╔·«aŲ¾śIų„ę¬Ęų×ķĪ░ļŖÅS-ļŖ╩»-PVCĪ▒ę╗¾w╗»╔·«a┼c═Ō┘ÅļŖ╩»╔·«aŻ¼╝░Ī░ļŖ╩»-PVCĪ▒ę╗¾w╗»Ą½¤o┼õ╠ūļŖÅS╚²ŅÉĪŻ

ĪĪĪĪ═Ō┘ÅļŖ╩»Ą─╔·«aŲ¾śIų„ę¬╝»ųąį┌╚A▒▒Īó╚A¢|Ąžģ^Ż¼į┌ļŖār╔Žš{║¾Ż¼ļŖ╩»╔·«a│╔▒Š╠ßĖ▀Ż¼ārĖ±│÷¼F┴╦▌^┤¾Ę∙Č╚Ą─╔Ž╔²ĪŻ│§▓Įėŗ╦ŃŻ¼┤╦ŅÉŲ¾śIį┌ļŖār╠ßĖ▀║¾Ż¼├┐ćŹPVC╔·«a│╔▒Š╔Ž╔²╝s150-200į¬ĪŻ╝ėų«ĶF┬Ę▀\ār╠ß╔²Ż¼PVC├┐ćŹ│╔▒ŠīŹļH╔Ž╔²╝s300į¬ĪŻ▀@Š═ī¦ų┬╚A▒▒Īó╚A¢|Ąžģ^ūį╚ź─ĻęįüĒŻ¼PVC╔·«aŲ¾śI└¹ØÖ┬╩Ž┬Ą°Ż¼╠Øōp├µ▌^┤¾Ż¼ĻP═Ż╔·«aįOéõ▌^ČÓĪŻ¤o┼õ╠ūļŖÅSĄ─ę╗¾w╗»╔·«aŲ¾śIę▓ė÷ĄĮ┴╦ŅÉ╦ŲĄ─└¦Š│ĪŻ

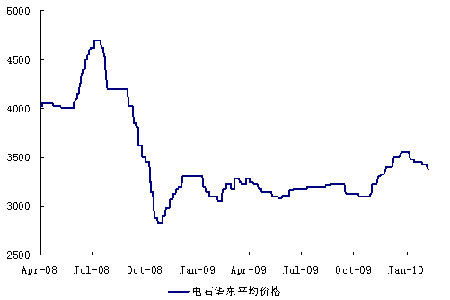

łD×ķļŖ╩»╚A¢|ŲĮŠ∙ārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ęū┘Q╗»╣żŻ®

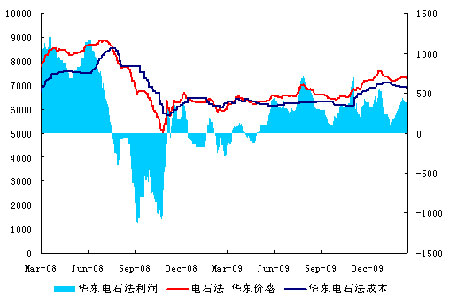

łD×ķ╚A¢|ļŖ╩»Ę©└¹ØÖ┼c│╔▒Šū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ÅV░lŲ┌žø░lš╣蹊┐ųąą─Ż®

ĪĪĪĪ┴Ēę╗ŅÉPVC╔·«aŲ¾śI▓╔ė├┴╦Ī░ļŖÅS-ļŖ╩»-PVCĪ▒ę╗¾w╗»╔·«aįOéõŻ¼ęįą┬Į«Īóā╚├╔Ą╚╬„▒▒Ąžģ^ŠėČÓĪŻė╔ė┌╔Ž╩÷Ų¾śIŠ∙ėąūįéõļŖÅS╗“š▀┼c«öĄžļŖÅSėąķLŲ┌ģfūhŻ¼ļŖār╔Žš{ī”ŲõĄ─ė░ĒæŲõīŹ▓ó▓╗├„’@Ż¼Ųõ╔·«a│╔▒Šų„ę¬Ė·├║ārŽÓĻPĪŻė┌╩ŪŻ¼╚½ć°ļŖār╔Žš{║¾╩╣╬„▒▒Ąžģ^ļŖ╩»Ę©╔·«aŲ¾śIĄ─│╔▒Šā×ä▌Ė³╝ė├„’@Ż¼ŽÓĻPš{čąę▓’@╩Š╔Ž╩÷Ąžģ^ÅS╝ęį┌╬┤üĒŠ∙ėą«a─▄öU┤¾Ą─ėŗäØĪŻ

ĪĪĪĪ╦∙ęįŻ¼├║ļŖārĖ±Ė─Ė’ī”PVCąąśIĄ─ė░Ēæ╩Ū╔Ņ▀hĄ─Ż¼╩ūŽ╚╩Ū╔·«a│╔▒ŠĄ─š¹¾w╔Ž╔²Ż¼Ųõ┤╬ąąśI╔·«a▓╝Šųīóėą╦∙Ė─ūāŻ¼╚A▒▒Īó╚A¢|Ąžģ^ļŖ╩»Ę©«a─▄īóųØuŽ“╬„▒▒Ąžģ^▐DęŲŻ¼ąąśI╝»ųąČ╚ėą═¹╠ßĖ▀Ż¼▀@┐╔─▄Ģ■╝ėÅŖPVC╔·«aŲ¾śIĄ─ūhār─▄┴”ĪŻ│²┤╦ęį═ŌŻ¼ļŖ╩»Ę©╔·«a│╔▒Š╔Ž╔²║¾▒ž╚╗Ė─ūāļŖ╩»Ę©┼cęꎮʩė»╠ØŲĮ║Ō³cŻ¼▀@┐╔─▄Ģ■╩╣Ą├╬┤üĒęꎮʩ╔·«a╣ż╦ć╦∙š╝▒╚ųžųØu╔Ž╔²Ż¼PVCārĖ±▓©äė┼cįŁė═Ą─ĻP┬ōąįį┌╬┤üĒīó│÷¼Fį÷ÅŖ┌ģä▌ĪŻ