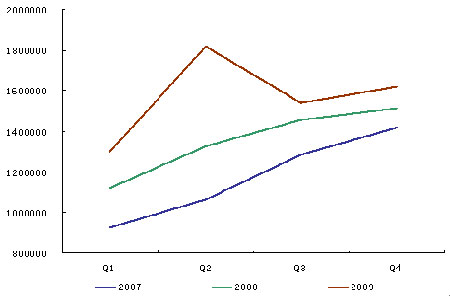

ĪĪĪĪ2007-2009─Ļ╝ŠČ╚╦▄┴ŽĮ©▓─«aųĄŻ║

łD×ķ2007-2009─Ļ╝ŠČ╚╦▄┴ŽĮ©▓─«aųĄū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║WindŻ®

ĪĪĪĪ╦─ĪóąąŪķčą┼ą┼cš╣═¹Ż¼┤║╝ŠąąŪķ┐╔Ų┌

ĪĪĪĪ─Ļ│§PVCŲ┌žøųĄĄ├ūóęŌĄ─ę╗éĆ╠ž³c╩Ū3į┬┼c5į┬║Ž╝sų«ķgĄ─ār▓ŅŠėĖ▀▓╗Ž┬Ż¼▀hĖ▀ė┌š²│ŻĖ¶į┬ār▓Ņ╦«ŲĮĪŻ

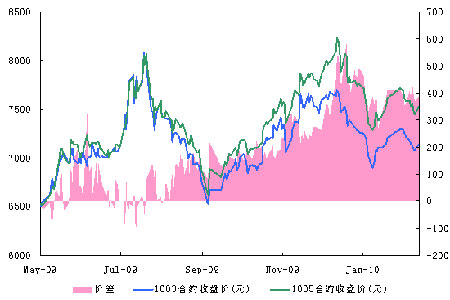

łD×ķPVCār▓Ņū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╬─╚AžöĮøŻ®

ĪĪĪĪŲõīŹ▀@ę╗¼FŽ¾ę▓╩Ū▌^ęū└ĒĮŌĄ─Ż¼3į┬Į╗ęū╦∙Ģ■╝»ųąūóõNé}å╬Ż¼Č°░┤šš┤¾▀B╔╠ŲĘĮ╗ęū╦∙Į╗ĖŅ╝ÜätŻ¼╔·«aĢrķg│¼▀^120╠ņĄ─«aŲĘīó▓╗─▄į┘Č╚ūóāįé}å╬Ż¼╦∙ęį┐šŅ^Ģ■▀xō±į┌1003║Ž╝s╔Ž╝»ųąÆü┐šŻ¼Č°į┌1005║Ž╝s╔Ž╚▒Ę”ū÷┐šÅŚ╦ÄĪŻ

ĪĪĪĪŪ░╬─Ęų╬÷ęčųĖ│÷Ż¼4-5į┬═∙═∙╩ŪPVCārĖ±Ą─ę╗éĆĖ▀³cŻ¼Č°1003║Ž╝s┼c1005║Ž╝sų«ķg▀^┤¾Ą─ār▓Ņęčėą═Ž└█1005║Ž╝sārĖ±╔ŽąąĄ─█EŽ¾Ż¼╦∙ęįPVC▒Š▌åārĖ±░läė┐╔─▄ꬥ╚ĄĮ1003║Ž╝sĮ╗ĖŅŪ░║¾ĪŻ

ĪĪĪĪų┴ė┌▓┐Ęų╩ął÷╚╦╩┐ō·ænūóõNé}å╬╦∙ī¦ų┬Ą─Äņ┤µķ_ķlŻ¼╬ęéāšJ×ķ▀@┐╔─▄▓╗Ģ■įņ│╔▌^┤¾Ą─└¹┐šŻ¼ę“×ķ─┐Ū░é}å╬āH▓╗ĄĮ2╚f╩ųŻ¼▀@▓╗ĄĮ10╚fćŹPVCŽÓ▒╚╚½ć°į┬Š∙Į³░┘╚f揥─Ž¹┘M┴┐Č°čį▀Ć▓╗ų┴ė┌įņ│╔▀^┤¾ø_ō¶Ż¼ørŪęŲõųąę╗▓┐ĘųžøŲĘ╔·«a╚šŲ┌╔┘ė┌120╠ņĪŻ

ĪĪĪĪŠC║Ž╔Ž╩÷Ęų╬÷Ż¼╬ęéāšJ×ķ3į┬Ę▌ęį║¾Ą─PVCąąŪķ▀Ć╩ŪųĄĄ├Ų┌┤²Ą─ĪŻ─┐Ū░PVCŲ┌žøārĖ±░l¼F╣”─▄░lō]▌^Ųõ╦³ŲĘĘNę¬║├Ż¼ārĖ±┼▌─Ł│╠Č╚Ą═Ż¼╝┤╩╣╬┤üĒžøÄ┼š■▓▀╩šŠo┴”Č╚╝ė┤¾Ż¼Ųõī”PVCŲ┌žøū▀ä▌Ą─ė░Ēæ┐╔─▄ę▓ŽÓī”▌^▌pĪŻ░┤šš─┐Ū░╔·«a│╔▒Š╣└╦ŃŻ¼PVC╔·«a│╔▒Š╝sį┌7000į¬ĖĮĮ³Ż¼░┤ššŲ┌¼F╔²╦«350į¬ėŗ╦ŃŻ¼7350-7500į¬/ćŹ┐╔─▄╩Ūę╗éĆ▌^║├Ą─Į©é}ģ^ķgŻ¼▀hŲ┌ėą═¹Ž“8300į¬/ćŹ╔ŽĘĮ░lš╣ĪŻ