ĪĪĪĪ╚²ĪóPVC«a┴┐ĘĆ▓Įį÷╝ėŻ¼ć°ā╚ąĶŪ¾└^└mŽ“║├

ĪĪĪĪ1Īóć°ā╚«a┴┐ĘĆ▓Įį÷╝ėŻ¼ķ_╣ż┬╩╔Ž╔²

ĪĪĪĪÅ─╚ź─Ļ╚½─ĻĄ─ĮyėŗöĄō■üĒ┐┤Ż¼ć°ā╚│²┼_×│Ąžģ^═Ōį┬Č╚«a┴┐ĘĆ▓Įį÷ķLŻ¼ęč▌^╬ŻÖCĄ═╣╚ėą┤¾Ę∙║├▐DĪŻ

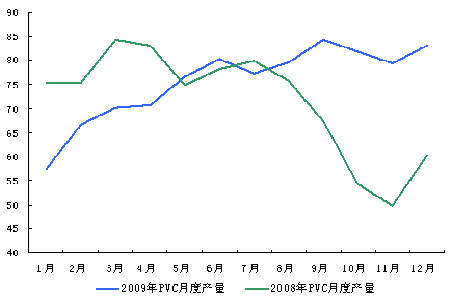

łD×ķ2009┼c08─Ļpvcį┬Č╚«a┴┐ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ęū┘Q╗»╣żŻ®

ĪĪĪĪ╚ź─ĻŽ┬░ļ─ĻęįüĒŻ¼į┬Č╚«a┴┐│ų└mŠS│ųį┌80╚fćŹ╔ŽŽ┬ĪŻęį08─Ļ«a─▄Įyėŗ1581╚fćŹėŗ╦ŃŻ¼┐é¾wŲĮŠ∙ķ_╣ż┬╩╝s×ķ60%Ż¼╚¶┐╝æ]ĄĮ╚A▒▒Ą╚Ąžģ^ŽÓ«ö▓┐Ęų╔·«aįOéõķLŲ┌ķeų├Ż¼ät«öŪ░╔·«a▀\▐DįOéõĄ─īŹļHķ_╣ż┬╩┐╔─▄ęčĮø▀_ĄĮ70-80%ĪŻ

ĪĪĪĪ2Īó▀M┐┌į┘Č╚│÷¼Fį÷ķL

ĪĪĪĪÅ─╚ź─ĻųąŲ┌ķ_╩╝Ż¼PVC▀M┐┌┴┐│÷¼F┤¾Ę∙Č╚Ž┬ĮĄŻ¼Ą½╩Ū▀@ę╗Ūķørį┌11į┬ęį║¾│÷¼F┴╦Ė─ūāŻ¼▀M┐┌┴┐į┘Č╚╔Ž╔²Ż¼│÷┐┌┴┐╗ž┬õĄĮśOĄ═╦«ŲĮĪŻ

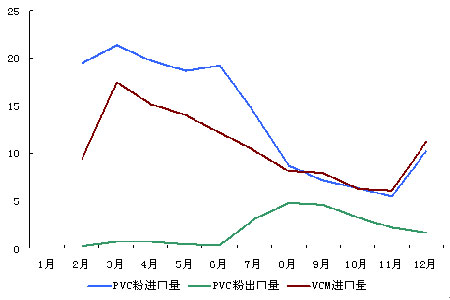

łD×ķPVCĘ█▀M│÷┐┌┴┐ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ęū┘Q╗»╣żŻ®

ĪĪĪĪī”▀@ę╗¼FŽ¾Ą─ĮŌūxŻ¼╬ęéāšJ×ķėąā╔ĘĮ├µĄ─įŁę“Ż║╩ūŽ╚Ż¼ļŖār╔Žš{ī¦ų┬ć°ā╚PVCārĖ±╔ŽØqŻ¼▀M┐┌žøĖ³Š▀ārĖ±ā×ä▌Ż╗Ųõ┤╬Ż¼╚ź─ĻČ¼╝Š╩▄▒®č®ė░ĒæŻ¼ĶF┬Ę▀\┴”ŠoÅłŻ¼╬„▒▒«aŲĘ▀\▌ö▓╗ē“╝░ĢrŻ¼╚A¢|Īó╚A─ŽĄžģ^▐DČ°Ū¾┘Å▀M┐┌žøĪŻ

ĪĪĪĪŲõųąŻ¼VCM▀M┐┌┴┐Ą─ų╣Ą°╗ž╔²ųĄĄ├ūóęŌŻ¼▀@┐╔─▄ėĪūC┴╦╬ęéāŪ░╬─ųąĄ─Ęų╬÷Ż║ć°ā╚ļŖār╔Ž╔²╩╣Ą├ęꎮʩš╝▒╚╠ßĖ▀ĪŻ

ĪĪĪĪ3ĪóĘ┐Ąž«aėąš■▓▀ē║┴”Ż¼Ą½╩ŪĮ©▓─ąĶŪ¾╚į╚╗Ž“║├

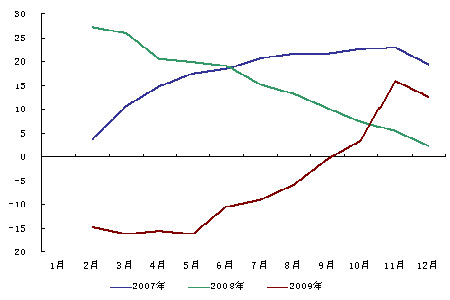

ĪĪĪĪÅ─╚ź─ĻŽ┬░ļ─Ļķ_╩╝Ż¼ć°╝ę×ķęųųŲūĪĘ┐ārĖ±▀^┐ņ╔ŽØqŻ¼│÷┼_┴╦ę╗ŽĄ┴ą┤“ē║š■▓▀Ż¼▒╚╚ń┤“ō¶Č┌ĄžĪó╩šŠoČ■╠ūĘ┐┘JĪó╝ė┤¾Įø▀mĘ┐╣®æ¬Ą╚ĪŻ╬ęéāūóęŌĄĮŻ¼ć°╝ęš■▓▀Ą─ų°┴”³cį┌ė┌┐žųŲĘ┐«aārĖ±Ż¼▓óĘŪŽ▐ųŲūĪĘ┐Į©įOŻ¼Ę┤Č°╩Ū═©▀^╝ė┤¾╣®æ¬üĒęųųŲ╔╠ŲĘĘ┐ārĖ±ĪŻĄ½╬ęéāę▓ę¬┐┤ĄĮŻ¼š■▓▀╦∙┤“ō¶Ą─═ČÖCąį┘ÅĘ┐ąĶŪ¾▀Ć╩ŪĢ■ė░ĒæĄĮīŹļHĄ─╩®╣żĮ©įOŻ¼Å─ą┬ķ_╣ż├µĘe└█ėŗ═¼▒╚öĄō■┐╔ęį┐┤│÷Ż║ļm╚╗╚ź─Ļį÷╦┘ė╔žō▐Dš²Ż¼│÷¼F┤¾Ę∙Č╚╔Ž╔²Ż¼Ą½į┌─Ļ─®╦Ų║§┬įėąū▀▄øĪŻ

ĪĪĪĪ2007-2009─ĻĘ┐╬▌ą┬ķ_╣ż├µĘeį┬└█ėŗ═¼▒╚į÷╦┘Ż║

łD×ķ2007-2009─ĻĘ┐╬▌ą┬ķ_╣ż├µĘeį┬└█ėŗ═¼▒╚į÷╦┘ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║WindŻ®

ĪĪĪĪį┌ī”ŽÓĻPš■▓▀▀Mąąčą┼ąĢrŻ¼Į©ūh▓╔╚Īę╗ĘNš█ųąæBČ╚Ż║▒Š┤╬Ę┐Ąž«aš■▓▀╩šŠo╗“įSĢ■╩╣▒¼░ląįį÷ķL│╔×ķąĪĖ┼┬╩╩┬╝■Ż¼Ą½▓╗Ģ■ī”äéąįąĶŪ¾ą╬│╔╠½ČÓ┤“ē║Ż¼į┌│Ūµé╗»▀M│╠╝ė┐ņĄ─▒│Š░Ž┬Ż¼Ę┐Ąž«aśI░lš╣ąĶę¬ę▓æ¬įō’@¼FĘĆ▓ĮČ°└ĒąįĄ─į÷ķLĪŻ

ĪĪĪĪ▒Š┤╬Į©ų■ą┬ķ_╣ż├µĘe│÷¼FĄ─Ė▀ĘÕį┌╚ź─Ļ11į┬Ę▌Ż¼░┤ę╗░ŃĮ©ų■▀M│╠╣└╦ŃŻ¼╣▄Īó░ÕĪóą═Ą╚Į©▓─ąĶŪ¾Ģ■▌^ķ_╣ż£■║¾4-6éĆį┬Ż¼╚ń┤╦į┌Į±─Ļ3-5į┬┐╔─▄Ģ■│÷¼FPVCąĶŪ¾Ė▀ĘÕĪŻ┴Ēę╗ĘĮ├µŻ¼╦▄┴ŽĮ©▓─į┌Į©ų■╩®╣żųąĄ─╩╣ė├ę▓╩ŪįĮüĒįĮÅVĘ║Ż¼ĮyėŗöĄō■’@╩ŠŻ¼╝┤╩╣į┌ĮøØ·╬ŻÖCĄ─▒│Š░Ž┬Ż¼╬ęć°╦▄┴ŽĮ©▓─śIĄ─«aųĄ╩Ūų─ĻĘĆ▓Į╠ß╔²Ą─ĪŻ╦∙ęįŻ¼┤║╝ŠĮ©▓─ąĶŪ¾┐╔─▄Ģ■ī”PVCąąŪķą╬│╔ėą┴”└ŁäėŻ¼Ę┐Ąž«aš■▓▀ę“╦ž┐╔─▄Ģ■ī”Ė▀³cėą╦∙┤“ē║Ż¼Ą½PVCĮ©▓─Ą─äéąįąĶŪ¾ę└╚╗Ģ■═ŲäėārĖ±╔ŽØqĪŻ