Ą┌Č■▓┐Ęų ║Ļė^ĮøØ·ŁhŠ│Ęų╬÷

ĪĪĪĪę╗Īóć°ļHŁhŠ│

ĪĪĪĪ░l▀_ć°╝ę│┴ųžé∙äšžōō· ╩ŪĮøØ·Å═╠KĄ─ę╗┤¾šŽĄK

ĪĪĪĪÜW├╦Ż¼ÜWų▐čļąą║═├└┬ōā”╔Žų▄┤¾ęÄ─Żį«ų·Ż¼╩╣Č╠Ų┌ā╚ŽŻ┼Dé∙äš▀`╝s’LļUĄ├ĄĮŠÅĮŌŻ¼Ą½ą┬é∙Ą─└█Ęeīó╩╣ųąķLŲ┌é∙äšĮYśŗĖ³×ķÉ║╗»Ż¼ÜWčļąąĄ─┴┐╗»š■▓▀ī¦ų┬ÜWį¬└^└mū▀╚§ĪŻ

ĪĪĪĪ5į┬11╚šŻ¼ÜW├╦║═IMF═©▀^┴╦7500ā|ÜWį¬Ą─Š▐┤¾į«ų·ėŗäØŻ¼ÜWų▐čļąąą¹▓╝┘Å┘I├µ┼R└¦Š│Ą─ÜWų▐ć°é∙Ż¼Č°├└┬ōā”ę▓ą¹▓╝ųžåó┼c4╝ęčļąąĄ─žøÄ┼╗źōQėŗäØŻ¼┬ō╩ųŠÅŠ═ÜWų▐╦∙├µ┼RĄ─é∙äš╬ŻÖCĪŻĖ„┤¾ÖCśŗŠ╚╩ąėŗäØ╗∙▒ŠĖ▓╔w┴╦ŽŻ┼DĪóŲŽ╠čč└║═╬„░Óč└į┌Į±║¾2-3─ĻķgĄ─╚┌┘YąĶŪ¾ĪŻŲõųą600ā|Ą─┘YĮüĒūįÜW├╦Ż¼▓╗ąĶę¬Ė„ć°ūhĢ■Ą─┼·£╩Ż¼═¼ĢrIMFĄ─▓┐Ęų┘J┐ŅęÓ─▄į┌5į┬19╚šŪ░ĄĮ╬╗Ż¼ī”ŽŻ┼Dāö▀Ć85ā|ÜWį¬Ą─ĄĮŲ┌é∙äš╚┌┘Y╠ß╣®śO┤¾Ą─Ä═ų·ĪŻ

ĪĪĪĪ▀^╚ź1─Ļųą╬ęéā─┐Č├┴╦į┌╩ʤoŪ░└²Ą─Š╚╩ąš■▓▀Ž┬Ż¼╚½Ū“ĮøØ·│÷¼F┴╦ÅŖä┼Ą─ų▄Ų┌ąįĘ┤ÅŚŻ¼Ą½═¼Ģrę▓┐┤ĄĮ╚½Ū“ĮøØ·Ą─╗∙▒Š├µš²į┌ĮøÜvę╗éĆŪ░╦∙╬┤ėąĄ─äėæBūā╗»Ż¼ Ųõ▀^│╠īó┐╔─▄ī”Į±║¾Äū─ĻĄ─ĮøØ·š╣═¹║═Į╚┌═Č┘Y«a╔·ųž┤¾Ą─ė░ĒæĪŻ╬ęéā┐éĮY│÷ęįŽ┬ÄūéĆųĄĄ├ĻPūóĄ─Äū³cŻ║

ĪĪĪĪ1Īó═Č┘Yš▀īó┐╔─▄öU┤¾╦¹éāĄ─═Č┘YŲĘĘNŻ¼╠žäe╩ŪĖ▀į÷ķLĄ─ą┬┼d╩ął÷║═┤¾ū┌╔╠ŲĘ│÷┐┌ć°╝░╦³éāĄ─žøÄ┼īó╩▄ĄĮ═Č┘Yš▀Ą─ŪÓ▓AĪŻ░─┤¾└¹üå║═ėĪ─߯¼░═╬„║═╝ė─├┤¾Ż¼īóĘųäeÅ─╦³éā║═üåų▐ęį╝░├└ć°Ą─ų▒Įė┘Qęūųą½@ęµĪŻ

ĪĪĪĪ2ĪóÜWį¬š²į┌Ž┬ĮĄą┼Ą└ųąŻ¼ę╗Ą®ĮøØ·╦ź═╦ć└Š■Č°ę²Ųš■ų╬║═╔ńĢ■äė╩ÄŻ¼ÜWį¬Ą─Ž“Ž┬Ą─’LļU┐╔─▄┤¾Ę∙╝ėäĪĪŻĮ³Ų┌ā╚Ė„┤¾čļąą┐╔─▄Æü│÷ę╗▓┐Ęųū„×ķā”éõžøÄ┼Ą─ÜWį¬┘Y«aŻ¼ī”ÜWį¬ęÓ┐╔─▄«a╔·▀Mę╗▓ĮĄ─Ž“Ž┬ē║┴”ĪŻ

ĪĪĪĪ3ĪóųąķLŲ┌Č°čįŻ¼├▄ŪąūóęŌį┌╚½Ū“ą┬╝╝ągĄ─░lš╣Ż¼▀@ą®ę“╦žīó╩Ū╩└ĮńĮøØ·ųž╗žĮĪ┐Ą┐╔│ų└m░lš╣Ą─ĻPµI╦∙į┌ĪŻ

ĪĪĪĪČ■Īóć°ā╚Į╚┌š■▓▀

ĪĪĪĪ1Īó║Ļė^ĮøØ·öĄō■║├ė┌▒»ė^ŅAŲ┌Ż║

ĪĪĪĪć°╝ęĮyėŗŠų6į┬11╚š╣½▓╝┴╦5į┬Ę▌CPIĪóPPIĪó╣żśIį÷╝ėųĄĪó╣╠Č©┘Y«a═Č┘YĪóęį╝░╔ńĢ■Ž¹┘MŲĘ┴Ń╩█öĄō■Ż╗╚╦├±Ńyąą═¼╚š╣½▓╝┴╦5į┬Ę▌žøÄ┼ą┼┘JöĄō■ĪŻĘų╬÷öĄō■╝░ĮYšō╚ńŽ┬Ż║

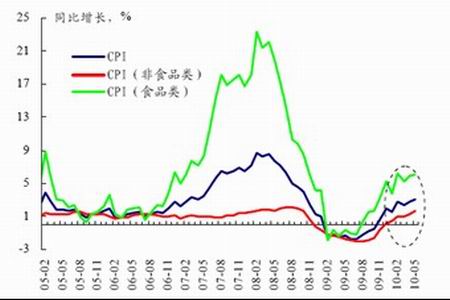

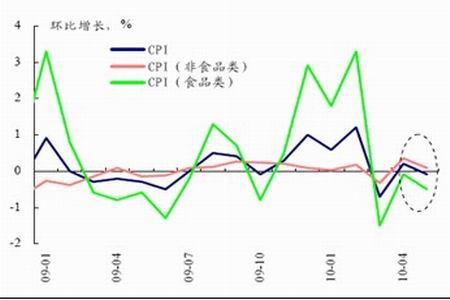

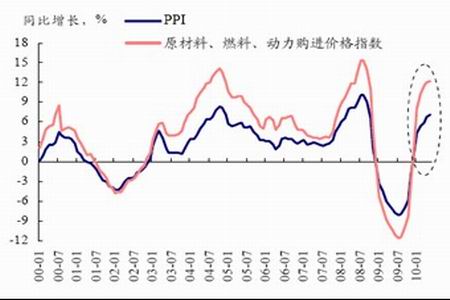

ĪĪĪĪČ╠Ų┌╬’ārū▀ä▌┼ąöÓ×ķŻ║5į┬Ę▌CPI═¼▒╚╔Ž╔²Ą½╩ŪŁh▒╚Ž┬ĮĄŻ¼’@╩ŠĮ³Ų┌═©├øē║┴”ėą╦∙ŠÅĮŌĪŻÜWų▐é∙äš╬ŻÖC╝ėäĪŻ¼├└į¬╔²ųĄŻ¼┤¾ū┌╔╠ŲĘ╚½ŠĆ╗žš{Ż¼ėą└¹ė┌ĮĄĄ═╬ęć°▀M┐┌│╔▒ŠĪŻę“┤╦Ż¼▒M╣▄▓┐Ęųūį«aūįõNĄ─▐r«aŲĘėą╦∙╠ßārŻ¼Ą½╩Ū▀M┐┌įŁ▓─┴ŽārĖ±Ą─┤¾Ę∙Ž┬╗¼īóęųųŲ╬ęć°═©├ø┐ņ╦┘╔ŽąąŻ¼ŅAėŗ6į┬CPIų„ę¬į┌┬N╬▓ę“╦žė░ĒæŽ┬═¼▒╚├■Ė▀ų┴3.5%Ż¼Łh▒╚▒Ż│ųŲĮĘĆĪŻČ°PPIätį┌ć°ļH┤¾ū┌╔╠ŲĘārĖ±Īóć°ā╚õō▓─ārĖ±Ž┬ĮĄ║═┬N╬▓ę“╦ž╗ž┬õĄ─ļpųžė░ĒæŽ┬Ż¼ŅAėŗÅ─6į┬Ę▌╝┤īóęŖĒö╗ž┬õĪŻ

ĪĪĪĪ£■║¾ųĖś╦╚ń│÷┐┌ĪóĘ┐Ąž«a═Č┘YĄ╚ę└╚╗╔Ž╔²╗“╔ą╠ÄĖ▀╬╗Ż╗Ą½ŅIŽ╚ųĖś╦╚ńPMIĪóą┬ķ_╣ż═Č┘YĪó╔╠ŲĘĘ┐║═Ų¹▄ćõN╩█ĪóžøÄ┼ą┼┘JĄ╚ęč╝Ŗ╝ŖŽ┬ąąŻ╗═¼▓ĮųĖś╦╚ń╣żśI╔·«aĪó═Č┘Yę▓čė└mĮĄ╦┘┌ģä▌ĪŻęįŽ┬╦─łD×ķCPIĪóPPIØqĘ∙Ęų╬÷╝░╠ßš±PVCąĶŪ¾Į³Ų┌ųž³cĻPūóĄ─ą┬Ę┐ķ_╣ż┬╩ĪŻ

ĪĪĪĪłD3Ż║5į┬Ę▌CPI═¼▒╚ØqĘ∙┼╩╔²ų┴3.1%

łD×ķ5į┬Ę▌CPI═¼▒╚ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ć°╝ęĮyėŗŠųĪóCEICĪóųąŲ┌蹊┐Ż®

ĪĪĪĪłD4Ż║5į┬Ę▌CPIŁh▒╚Ž┬ĮĄ0.1%

łD×ķ5į┬Ę▌CPIŁh▒╚ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ć°╝ęĮyėŗŠųĪóCEICĪóųąŲ┌蹊┐Ż®

ĪĪĪĪłD5Ż║PPI└^└m┼╩╔²

łD×ķPPIųĖöĄū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ć°╝ęĮyėŗŠųĪóCEICĪóųąŲ┌蹊┐Ż®