Ą┌ę╗▓┐ĘųĮ³Ų┌ąąŪķ╗žŅÖ

ĪĪĪĪłD1Ż║├└įŁė═3 į┬║Ž╝s╚šK ŠĆłD

łD×ķ├└įŁė═3į┬║Ž╝s╚šKŠĆū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╬─╚AžöĮøŻ®

ĪĪĪĪłD2Ż║ć°ā╚£¹╚╝ė═1105 ║Ž╝s╚šK ŠĆłD

łD×ķć°ā╚£¹╚╝ė═1105║Ž╝s╚šKŠĆū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╬─╚AžöĮøŻ®

ĪĪĪĪ▀M╚ļ2011 ─ĻŻ¼ć°ļHįŁė═į┌Ė▀╬╗▒Pš¹╬┤─▄└^└m╔Žø_Ą─ŪķørŽ┬▀xō±┴╦Ą¶Ņ^Ž“Ž┬īżŪ¾ų¦ō╬ĪŻŲ┌ķgŻ¼├└ć°ę╗▌öė═╣▄Ą└Ą─ĻPķ]ę╗Č╚ę²░l╩ął÷ī”ė┌├└ć°įŁė═╣®æ¬Č╠╚▒Ą─ō·ænŻ¼Å─Č°┤┘╩╣ė═ār┤¾Ę∙ū▀Ė▀Ż¼ę╗Č╚äō│÷Į³2 ─ĻČÓĄ─ą┬Ė▀ĪŻ╚╗Č°Ż¼ļSų°┤╦┤╬═╗░ląį╩┬╣╩Ą─ĮŌøQŻ¼ė╔ė┌╩ął÷╚▒Ę”▀Mę╗▓Į└¹ČÓę“╦žĄ─┤╠╝żŻ¼ė═ārļyęįŠS│ųĖ▀╬╗Ż¼į┌½@└¹┴╦ĮY▒PĄ─┤“ē║Ž┬│÷¼F┴╦╗ž┬õĪŻ▓óŪęŻ¼╔│╠žę╗╣┘åTĄ─čįšōę²░l┴╦╩ął÷ī”ė┌╚½Ū“Ą┌ę╗įŁė═│÷┐┌ć°Ī¬Ī¬╔│╠žĮ±─Ļ┐╔─▄į÷╝ė╣®æ¬Ą─ō·ænŻ¼ė═ārĄ─Ž┬ąąĘ∙Č╚Ė·┴”Č╚▀Mę╗▓Į╝ė┤¾ĪŻ▓╗▀^Ż¼Å─Č╠Ų┌üĒ┐┤Ż¼ė═ārį┌85 ├└į¬ĻP┐┌╗“īó┤µį┌ę╗Č©Ą─ų¦ō╬Ż¼▀Mę╗▓ĮŽ┬ąąĄ─┐šķg┴ŽīóėąŽ▐ĪŻ

ĪĪĪĪŠ═ć°ā╚£¹╚╝ė═Č°čįŻ¼▀M╚ļą┬─Ļų«║¾Ż¼Ųõ║Ž╝są▐Ė─Ą├ĄĮ┴╦ūC▒OĢ■Ą─┼·Å═Ż¼╚╝┴Žė═ę╗╩ųĄ─ćŹöĄÅ─┤╦Ū░Ą─10 ćŹ╔Žš{ų┴50 揯¼═¼ĢrŻ¼ūŅąĪĮ╗ĖŅå╬╬╗Å─100 揎┬š{ų┴50 揯¼▓óī”Į╗ĖŅś╦Ą─▀Mąą┴╦ę╗Č©Ą─š{š¹ĪŻÅ─┤╦┤╬║Ž╝są▐Ė─üĒ┐┤Ż¼īóėą└¹ė┌╠ūŲ┌▒ŻųĄė├æ¶Ą─ģó┼cŻ¼Ą½═¼ĢrĢ■į┌║▄┤¾│╠Č╚╔ŽŽ▐ųŲ╔óæ¶Ą─╚ļł÷Ż¼Å─Č°▀Mę╗▓ĮĮĄĄ═Ųõ┴„äėąįŻ¼į┌╚▒Ę”┴„äėąįų¦ō╬Ą─ŪķørŽ┬Ż¼£¹╚╝ė═Ų┌ārļyęįū▀ÅŖĪŻ┴Ē═ŌŻ¼ļSų°┤║╣ØĄ─┼RĮ³Ż¼¼Fžø╩ął÷ąĶŪ¾Ą─▀Mę╗▓Į╬«┐sę▓┤┘╩╣╚╝┴Žė═Ų┌žøārĖ±ęį╚§ä▌×ķų„ĪŻ

Ą┌Č■▓┐Ęųė░Ēæę“╦žĘų╬÷

ĪĪĪĪę╗ĪóįŁė═╔ŽØqĘ∙Č╚ąĶ┼c╚½Ū“ĮøØ·Å═╠K▀M│╠ŽÓ┼õ║Ž

ĪĪĪĪūį╚ź─Ļ11 į┬ĄūęįüĒŻ¼ć°ļHįŁė═│÷¼F┴╦▀B└m┼╩╔²Ą─Šų├µŻ¼Įžų┴▒Šį┬Ż¼ų„┴”3 į┬║Ž╝sĄ─ārĖ±ūŅĖ▀ę╗Č╚╔ŽØqų┴Į³94 ├└į¬/═░Ż¼äō│÷┴╦Į³2 ─ĻČÓĄ─ą┬Ė▀ĪŻ╚╗Č°Ż¼Ę┤ė^▀@Č╬ĢrķgĄ─╚½Ū“ĮøØ·ū▀ä▌Ż¼▓óø]ėą’@╩Š│÷ÅŖä┼Å═╠KĄ─æBä▌Ż¼ę╗ĘĮ├µŻ¼ųąć°ć°ā╚═©žø┼“├øē║┴”Ą─═╣’@ęčĮø┤┘╩╣š■Ė«╩šŠoŃyĖ∙Ż¼┐žųŲĘ┐Ąž«a▀^┐ņ╔ŽØqŻ¼▀@īóī”ųąć°Ą─ĮøØ·į÷ķLśŗ│╔ę╗Č©Ą─žō├µė░ĒæŻ¼ę▓Š═╩ŪšfüĒūįė┌ųąć°Ą─ąĶŪ¾▓óø]ėą│÷¼F▒¼░ląįĄ─į÷ķLĪŻ┴Ēę╗ĘĮ├µŻ¼ęį├└ć°×ķ┤·▒ĒĄ─░l▀_ć°╝ęĄ─ĮøØ·Å═╠K╚įį┌ŠÅ┬²▀Mąą«öųąŻ¼Ė„ĘNöĄō■Č╝╬┤─▄’@╩ŠĮøØ·Č╠Ų┌ā╚│÷¼FÅŖä┼ū▀ä▌Ą─█EŽ¾ĪŻę“┤╦Ż¼įŁė═Ą─▀B└m╔ŽØq╚▒Ę”ąĶŪ¾│ų└m┤¾Ę∙į÷╝ėĄ─╗∙ĄAŻ¼▀@ę▓Š═▓╗ļy└ĒĮŌ×ķ╩▓├┤ė═ārį┌Įø▀^Ė▀╬╗▒Pš¹ų«║¾Ģ■│÷¼F▀B└m╗žš{Ą─Šų├µŻ¼▓óŪęŻ¼┐╔ęį┐┤│÷Ż¼▀@▌åŽ┬Ą°Ą─┴”Č╚Ė·Ę∙Č╚Č╝║▄┤¾Ż¼▀@ŪĪŪĪ▒Ē├„┴╦½@└¹┴╦ĮY▒PĄ─╝»ųąßīĘ┼Ż¼Č╠Ų┌Ą─┤¾Ę∙Ž┬Ą°▓ó▓╗┐╔┼┬ĪŻę“┤╦Ż¼╣Pš▀šJ×ķŻ¼▀@▌åŽ┬Ą°āH╩Ūę╗éĆąĪ▓ÕŪ·Ż¼╬┤üĒ└^└m╔ŽØqĄ─┌ģä▌▓╗Ģ■Ė─ūāĪŻ

ĪĪĪĪEIA ╣½▓╝Ą─ūŅą┬ł¾Ėµ’@╩ŠŻ¼2010 ─ĻŻ¼╚½Ū“╩»ė═╚šŠ∙Ž¹┘Mį÷╝ė┴╦220 ╚f═░Ż¼▀_ĄĮ8660 ╚f═░Ż¼▀@▓┐Ęųį÷ķL┴┐┤¾Ę∙ĄųŽ¹┴╦┤╦Ū░ā╔─ĻŽ¹┘MŽ┬ĮĄĄ─┐é┴┐▓ó│¼▀^┴╦2007 ─ĻĄ─8630 ╚f═░Ż¼▀_ĄĮ┴╦Į╚┌╬ŻÖCų«Ū░Ą─╦«ŲĮĪŻEIA ŅAėŗ╬┤üĒā╔─Ļ╚½Ū“įŁė═╚šŠ∙Ž¹┘Mį÷ķL┴┐īó╗ųÅ═ĄĮ2008 ─Ļ╚½Ū“ĮøØ·╦ź═╦ų«Ū░Ą─╦«ŲĮĪŻ┼c2000 ─Ļų┴2007 ─Ļ╚½Ū“įŁė═╚šŠ∙Ž¹┘MŲĮŠ∙į÷ķL┴┐130 ╚f═░ŽÓ▒╚Ż¼EIA ŅAėŗŻ¼2011 ─Ļ║═2012 ─ĻŻ¼įōöĄųĄīóĘųäe×ķ140 ╚f═░║═160 ╚f═░ĪŻ2000 ─Ļų┴2007 ─ĻŲ┌ķgŻ¼ĘŪOECD ć°╝ęū„×ķę╗éĆš¹¾wš╝ō■┴╦╚½Ū“╦∙ėąŽ¹┘Mį÷ķL┴┐Ą─Į³3/4ĪŻŅAėŗ╬┤üĒā╔─Ļā╚Ż¼ĘŪOECD ć°╝ęīóÄū║§š╝ō■╚½Ū“įŁė═Ž¹┘Mį÷ķL┴┐Ą─╚½▓┐Ż¼ŲõųąŻ¼ųąć°Īóųą¢|ęį╝░░═╬„īó│╔×ķūŅ┤¾Ą─į÷ķLć°ĪŻį┌OECD ć°╝ęųąŻ¼EIA ŅAėŗāH▒▒├└Ą─Ž¹┘M┴┐į┌╬┤üĒā╔─ĻųąĢ■│÷¼Fę╗Č©Ą─į÷ķLŻ¼Ą½ÜWų▐║═üåų▐OECD ć°╝ęŽ¹┘M┴┐Ą─Ž┬ĮĄīóĄųŽ¹▀@▓┐Ęųį÷ķL┴┐ĪŻ

ĪĪĪĪłD3Ż║╚½Ū“ę║¾w╚╝┴ŽŽ¹┘M

łD×ķ╚½Ū“ę║¾w╚╝┴ŽŽ¹┘Mū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║EIAŻ®

ĪĪĪĪČ■ĪóąĶŪ¾ĘĆ▓Įį÷ķLŻ¼Ą½╣®æ¬į÷ķLĘ∙Č╚╩▄Ž▐

ĪĪĪĪ┼c╬┤üĒā╔─Ļ╚½Ū“įŁė═╚šŠ∙Ž¹┘M┴┐150 ╚f═░Ą─į÷┴┐▓╗═¼Ż¼üĒūįė┌ĘŪÜW┼Õ┐╦ć°╝ęĄ─įŁė═╣®æ¬į÷ķL┴┐āH×ķ10 ╚f═░ĪŻĘŪÜW┼Õ┐╦ć°╝ęįŁė═«a┴┐Ą─į÷ķLų„ę¬╝»ųąį┌╔┘öĄÄūéĆć°╝ę«öųąŻ¼╠žäe╩Ūųąć°Īó░═╬„║═╝ė─├┤¾Ż¼EIA ŅAėŗį┌2011 ─Ļ║═2012 ─Ļ├┐éĆć°╝ę╚šŠ∙įŁė═╣®æ¬┴┐īóį÷╝ė12 ╚f-15 ╚f═░ĪŻę“┤╦Ż¼╬┤üĒįŁė═╩ął÷▓╗Ą½ę└┘ćė┌Äņ┤µĄ─ūā╗»Ż¼Č°Ūę▀ĆąĶę¬OPEC │╔åTć°▓╗öÓį÷╝ėĄ─įŁė═║═ĘŪįŁė═ę║¾w«a┴┐Ą─į÷╝ėüĒØMūŃ╚½Ū“įŁė═Ž¹┘MĄ─į÷ķLĪŻEIA ŅAėŗ×ķ┴╦ØMūŃ╚½Ū“įŁė═ąĶŪ¾Ą─į÷╝ėŻ¼╠žäe╩Ūį┌ĘŪÜW┼Õ┐╦╣®æ¬į÷ķLėąŽ▐Ą─ŪķørŽ┬Ż¼OPEC │╔åTć°Ą─įŁė═«a┴┐į┌╬┤üĒā╔─Ļ╚įīó│ų└mį÷╝ėĪŻ2011 ─Ļ║═2012 ─ĻŻ¼OPECĄ─įŁė═╚šŠ∙«a┴┐īóĘųäeį÷╝ė50 ╚f═░║═110 ╚f═░ĪŻ┴Ē═ŌŻ¼╚ź─ĻOECD ć°╝ęĄ─░Č╔ŽįŁė═╔╠śIÄņ┤µę└╚╗ŠS│ųĖ▀╬╗Ż¼Č°║Ż╔ŽĖĪė═Äņ┤µ│÷¼F┴╦┤¾Ę∙Ž┬ĮĄĄ─Šų├µŻ¼═¼ĢrŻ¼EIA ŅAėŗį┌╬┤üĒā╔─Ļā╚Ż¼OECD ć°╝ęĄ─įŁė═Äņ┤µīó│ų└mŽ┬ĮĄĪŻ

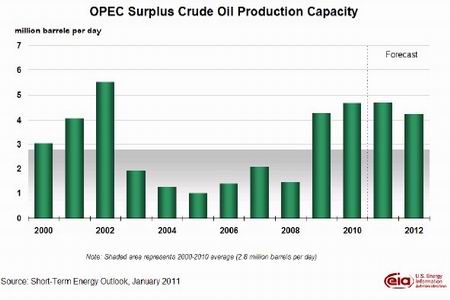

ĪĪĪĪłD4Ż║OPEC įŁė═╩ŻėÓ«a─▄

łD×ķOPEC įŁė═╩ŻėÓ«a─▄ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║EIAŻ®