ĪĪĪĪ╦─Īó ═ČÖCĮ╗ęūŅ^┤ń╗“īó├µ┼RŽ▐ųŲ

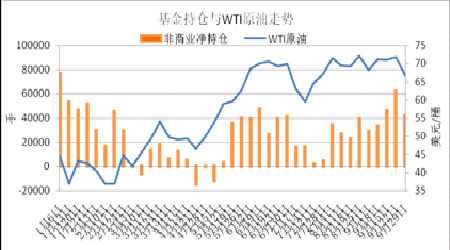

ĪĪĪĪ═ČÖCĮ╗ęū─▄╠ßĖ▀įŁė═╩ął÷Ą─┴„äėąįŻ¼Ą½į┌įŁė═Ą─▒®Øq▒®Ą°ųąę▓ŲĄĮ═Ų▓©ų·×æĄ─ū„ė├Ż¼╠žäe╩Ū┤¾ą═Į╚┌ÖCśŗ┐žųŲĄ─═ČÖC╗∙ĮĪŻCFTCöM═©▀^Ž▐ųŲ═ČÖCĮ╗ęūŅ^┤ńĄ╚┤ļ╩®╝ėÅŖ─▄į┤č▄╔·ŲĘĮ╗ęūĄ─▒O╣▄Ż¼Š▀¾w│÷┼_╩▓├┤śėĄ─▒O╣▄┤ļ╩®ąĶę¬ųž³cĻPūóĪŻ

łD×ķ╗∙Į│ųé}┼cWTIįŁė═ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║CFTC ųąą┼Į©═ČŲ┌žøŻ®

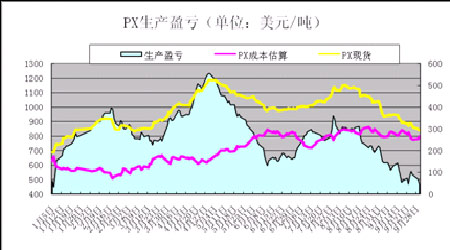

ĪĪĪĪ╬ÕĪó PX╣®æ¬│õįŻ PTA╩¦╚ź│╔▒Šų¦ō╬

ĪĪĪĪ─┐Ū░Ż¼ųąć°ęčĮøėą╦─ū∙PXą┬čbų├═Č«aŻ¼░³└©ųą║Żė═Ą─╗▌ų▌čbų├(80╚fćŹ/─Ļ)ĪóĖŻ╝č┤¾╗»(70╚fćŹ/─Ļ)ĪóĖŻĮ©¤Æ╗»(70╚fćŹ/─Ļ)║═╔Ž║Ż╩»╗»(60╚fćŹ/─Ļ)Ż¼┐é«a─▄ęč▀_280╚f揯¼ć°ā╚ą┬į÷«a─▄Ą─╝»ųąßīĘ┼╩Ūī¦ų┬▀@▌åPXārĖ±┤¾Ę∙Ž┬╗¼Ą─ų„ę¬įŁę“ĪŻ

ĪĪĪĪ░ķļSPXārĖ±Ą─┤¾Ę∙Ž┬Ą°Ż¼╔·«aÅS╔╠Ą─└¹ØÖęč┤¾Ę∙┐s╦«Ż¼─┐Ū░ęč▓╗ūŃ50├└į¬/揯¼PXčbų├Ą─Ė▀žō║╔▀\ąąīó▓╗┐╔│ų└mŻ¼ć°═ŌÅS╔╠Į³Ų┌┐╔─▄ų▓ĮĮĄĄ═ķ_╣ż┬╩ĪŻÅ─▀@éĆĮŪČ╚┐┤Ż¼PX«a─▄Ą─╔Ž╔²▓ó▓╗┤·▒Ē«a┴┐ę▓│ų└m╔Ž╔²Ż¼ę“┤╦PXārĖ±į┘┤╬│÷¼F┤¾Ę∙Ž┬╗¼Ą─┐╔─▄ąį▓ó▓╗┤¾Ż¼«ö╚╗ŲõĘ┤ÅŚ┴”Č╚ę▓īóėąŽ▐Ż¼«ģŠ╣ć°ā╚ą┬į÷«a─▄▌^┤¾Ż¼ųą╩»ė═ק¶ö─Š²RĄ─100╚fćŹ/─ĻPX«a─▄ę▓ėŗäØė┌─ĻĄū═Č«aĪŻ╣Pš▀ŅAėŗŻ¼Ą┌╦─╝ŠČ╚PXārĖ±į┌800Ī¬1000├└į¬/ćŹģ^ķg▀\ąąĄ─┐╔─▄ąį▌^┤¾ĪŻ

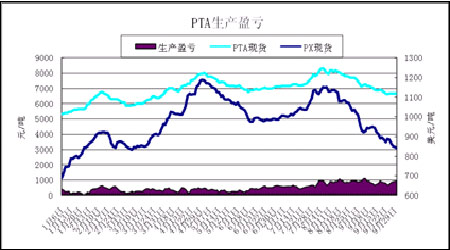

ĪĪĪĪ╩¦╚źüĒūįPXĄ─│╔▒Šų¦ō╬Ż¼PTA¼Fžøę▓│÷¼F═¼▓Į┤¾Ę∙Ž┬╗¼Ż¼Ą½PTAÅS╔╠╔·«a└¹ØÖę└┼fžS║±ĪŻō■─┐Ū░Ą─PXārĖ±£y╦ŃŻ¼PTAĄ─╔·«a│╔▒Šį┌5680į¬/ćŹū¾ėęŻ¼Č°─┐Ū░PTA¼FžøārĖ±×ķ6630į¬/揯¼╔·«a└¹ØÖ╚įĖ▀▀_950į¬/揯¼ī¦ų┬PTA╔·«ažō║╔ę╗ų▒ŠėĖ▀▓╗Ž┬Ż¼Å─Č°ī”¼Fžø╩ął÷ą╬│╔▀Mę╗▓Įē║ųŲĪŻ

łD×ķPX╔·«aė»╠Øū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║CCF ųąą┼Į©═ČŲ┌žøŻ®

łD×ķPTA╔·«aė»╠Øū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║CCF ųąą┼Į©═ČŲ┌žøŻ®

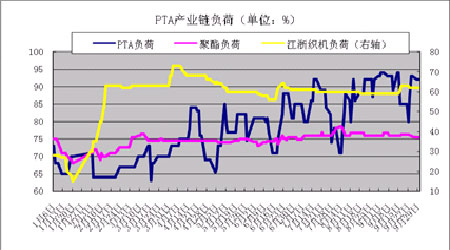

łD×ķPTA«aśIµ£žō║╔ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║CCF ųąą┼Į©═ČŲ┌žøŻ®