2009-12-17 üĒį┤:╣Ō┤¾Ų┌žø

ĻPµIį~Ż║LLDPE PVC įŁė═ ISMųŲįņśIųĖöĄ

ĪĪĪĪ▒Ē3Ż║ųąć°įŁė═ŲĮ║Ō▒ĒŪķør(╚fćŹ)

łD×ķųąć°įŁė═ŲĮ║Ō▒ĒŪķør▒ĒĪŻŻ©łDŲ¼üĒį┤Ż║ć°╝ęĮyėŗŠųĪó║ŻĻPŻ®

ĪĪĪĪ2ĪóÜv╩Ę▄ē█E’@╩ŠŻ¼Ņ^ųž─_▌pĖ±Šų

ĪĪĪĪ╝╚╚╗ārĖ±▄ē█EĢ║Ģr├ōļx╗∙▒Š├µĄ─ęÄĘČŻ¼─▄ē“¾w¼F╩ął÷ą─└Ēūā╗»Ą─ārĖ±öĄō■Ęų╬÷Ż¼ģó┐╝ąį┤¾┤¾į÷╝ėĪŻłD5ųąŻ¼ā╔ĘNĮøØ·▀\ąą─Ż╩ĮŽ┬Ż¼įŁė═Š∙ųĄĄ─ūā╗»▄ē█E▓╗═¼ĪŻ1990-99─ĻŻ¼×ķĮøØ·ĘĆČ©į÷ķLļAČ╬Ż╗2000-08─ĻŻ¼×ķĄõą═ĮøØ·ų▄Ų┌ļAČ╬ĪŻ╔Ž▌åĮøØ·ų▄Ų┌(2000-08─Ļ)ųąŻ¼įŁė═ārĖ±į┬Š∙ųĄ│╩¼F│÷Ž╚ōP║¾ęųĄ─Ņ^ųž─_▌pĖ±ŠųĪŻ▀@ĘNĖ±Šų╠žš„Ż¼’@╩Š┴╦╩ął÷į┌ĮøØ·ų▄Ų┌ąįūā╗»Ą─ŁhŠ│ųąŻ¼ī”╔╠ŲĘārĖ±ŅAŲ┌Ą─ą─└Ē▀^│╠ĪŻ▀@ĘN▀\ąą▄ē█EŻ¼į┌«öŪ░═©├øŅAŲ┌║═Å═╠KŅAŲ┌ÅŖ┴ęĄ─▒│Š░Ž┬Ż¼┤µį┌ę╗Č©Ą─ĮĶĶbārųĄ(łD5)ĪŻ

ĪĪĪĪłD5Ż║Į³─ĻüĒć°ļHįŁė═Ą─╝Š╣Øąį▀\ąą▄ē█E(├└į¬/═░)

łD×ķĮ³─ĻüĒć°ļHįŁė═Ą─╝Š╣Øąį▀\ąą▄ē█EłDĪŻŻ©łDŲ¼üĒį┤Ż║EIAŻ®

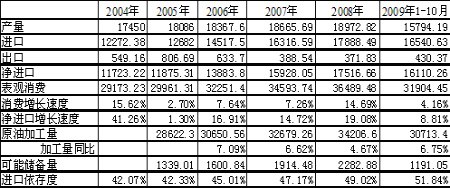

ĪĪĪĪ3Īó└¹┬╩š{╔²ų▄Ų┌Ż¼ė|░lųžę¬š{š¹

ĪĪĪĪ▒M╣▄░─ų▐čļąą▀M╚ļ10į┬║¾Ż¼Ęųäeį┌10į┬Īó11į┬Īó12į┬▀B└m╚²┤╬š{╔²└¹┬╩ĪŻĄ½├└┬ōā”į┌└¹┬╩╔Ž▀Ć╬┤ėąš{š¹Ą─▒Ē╩ŠĪŻėą╚żĄ─╩ŪŻ¼į┌ī”├└ć°90─ĻĄū║¾└¹┬╩š{š¹ūā╗»Ūķørū÷Įyėŗ║¾░l¼F(▒Ē4)Ż¼▀B└m└¹┬╩š{š¹Ą─ĢrķgķgĖ¶śOŽ▐╩Ū1─Ļ░ļū¾ėęŻ¼░l╔·į┌92-94─ĻķgĪŻ«öŪ░ŠÓļx2008─Ļ12į┬ĮĄŽóęčĮøėąę╗─ĻĄ─ĢrķgĪŻ┐╝æ]ĄĮ┤╦┤╬Į╚┌╬ŻÖCĄ─ć└ųžŻ¼└¹┬╩š{š¹Ą─Ģrķg┤░┐╔ęįģó┐╝Üv╩Ę╔Ž1─Ļ░ļĄ─śOŽ▐ĢrķgķgĖ¶Ų┌ĪŻę▓Š═╩ŪšfŻ¼├└┬ōā”┐╔─▄Ą─└¹┬╩š{š¹Ų┌×ķ2010─Ļ─ĻųąĪŻ

ĪĪĪĪ╔²ŽóŻ¼ī”ė┌įŁė═ārĖ±«a╔·Ęųīė┤╬Ą─ė░ĒæĪŻ╔²Žóų▄Ų┌│§Ų┌ļAČ╬Ż¼ų▒Įėī¦ų┬žøÄ┼╣®æ¬┴┐Ą─╩š┐sŻ¼ę╗ĘĮ├µ£p╔┘┴╦╚½Ū“Į╚┌═Č┘Y╩ął÷┘YĮąŅ╦«│žĄ─Į^ī”Ī░ąŅ╦«┴┐Ī▒Ż¼┴Ēę╗ĘĮ├µ╠ßĖ▀┴╦Į╚┌═Č┘YĄ─ŽÓī”ÖCĢ■│╔▒ŠĪŻī”įŁė═ārĖ±└¹┐šĪŻĘĆČ©Ą─╔²Žóų▄Ų┌ļAČ╬ĪŻ└¹┬╩ĘĆČ©╔Žš{Ą─▒│Š░╩ŪŻ¼ĮøØ·▀\ąąęčĮø▀M╚ļ┴╝ąįĄ─▄ēĄ└Ż¼Ž¹┘MĪó═Č┘Y┐╔│ų└mŻ¼╚╦éāĄ─ĮøØ·ą┼ą─ĘĆČ©ĪŻ┤╦ļAČ╬Ż¼░ķļSĮøØ·Ą─į÷ķLŻ¼┴╝ąįĄ─═©žø┼“├ø░l╔·Ż¼╔╠ŲĘĄ─ąĶŪ¾į÷ķLŻ¼įŁė═▀M╚ļĮøØ·ų▄Ų┌ĦäėŽ┬Ą─╔ŽØq┌ģä▌ųąĪŻ

ĪĪĪĪ▒Ē4Ż║├└ć°90─Ļ┤·║¾└¹┬╩š{š¹ūā╗»Ūķør

łD×ķ├└ć°90─Ļ┤·║¾└¹┬╩š{š¹ūā╗»Ūķør▒ĒĪŻŻ©łDŲ¼üĒį┤Ż║Š█ęꎮ┐é╣®æ¬ŪķørŻ®

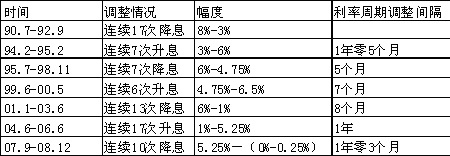

ĪĪĪĪŠC║ŽüĒ┐┤Ż¼2010─Ļ─Ļųąū¾ėęŻ¼╩ŪĻPµIĄ─Ģrķg³cĪŻ╔Ž░ļ─ĻŻ¼ŅAŲ┌║═ą┼ą─ę└╚╗─▄ē“ų¦ō╬įŁė═Ą─╔ŽØqŻ¼Ą½╚ń╣¹ę└╚╗ø]ėąüĒūįÜW├└Ž¹┘MĘĮ├µĄ─ų¦ō╬Ż¼Ž┬░ļ─ĻįŁė═īó╗žÜwŲŻ▄ø╗∙▒Š├µ│÷¼Fš{š¹Ż╗Ę┤ų«╚ń╣¹│÷¼F┴╦üĒūįÜW├└Ž¹┘MĘĮ├µĄ─ų¦ō╬Ż¼╚½Ū“īó▀M╚ļ╔²Žóų▄Ų┌Ż¼╔²Žóų▄Ų┌│§Ų┌Ż¼Ž┬░ļ─ĻįŁė═ārĖ±īóę“┘YĮ╩š┐są¦æ¬│÷¼Fš{š¹ĪŻ¤ošōį§śėŻ¼ārĖ±▀\ąąČ╝Ę¹║ŽŅ^ųž─_▌pĄ─▀\ąą▄ē█EĪŻ