╩»╗»

īÆĘ∙š╩Ä▓╗Ė─╔ŽąąæBä▌ ė═ārėą═¹į┘┤╬ø_ō¶Ū░Ė▀

2010-3-11 üĒį┤:▒▒Š®ųąŲ┌

ĻPµIį~Ż║▌p┘|sĘųė═ ųą┘|sĘųė═ ųž┘|╚╝┴Žė═ Ų¹ė═ ╩»─Xė═

2010-3-11 üĒį┤:▒▒Š®ųąŲ┌

ĻPµIį~Ż║▌p┘|sĘųė═ ųą┘|sĘųė═ ųž┘|╚╝┴Žė═ Ų¹ė═ ╩»─Xė═

ĪĪĪĪ«öų▄įŁė═╚š▀M┐┌┴┐854.8╚f═░Ż¼▒╚╔Žų▄į÷╝ė20.6╚f═░/╚šŻ¼▀M┐┌┴┐Ą─į÷╝ė╩Ū«öų▄įŁė═Äņ┤µį÷╝ė│¼▀^ŅAŲ┌Ą─ų„ę“ĪŻĄ½─┐Ū░Ą─▀M┐┌┴┐╚į▒╚▀^╚ź5─Ļ═¼Ų┌Ą─ŲĮŠ∙╦«ŲĮŽ┬ĮĄ┴╦Į³110╚f═░Ż¼«öų▄Ą─▀M┐┌┴┐ę▓Ą═ė┌2005─ĻęįüĒ╦∙ėą─ĻĘ▌Ą─═¼Ų┌╦«ŲĮĪŻ«öų▄¤ÆÅSķ_╣ż┬╩į÷╝ė0.64%ų┴79.75%Ż¼×ķ▀B└mā╔ų▄į÷╝ėŻ¼╔Žų▄×ķį÷╝ė1.41%Ż¼┼cÜv╩Ę╦«ŲĮŽÓ▒╚Ż¼¤ÆÅSķ_╣ż┬╩╚į╠Äė┌Ą═╣╚Ż¼▀@ę▓░Ą╩Š┴╦├└ć°│╔ŲĘė═ąĶŪ¾╚į▓╗─Ū├┤└ĒŽļŻ¼Å─ęį═∙Ą─┌ģä▌┐┤Ż¼į┌Ą┌ę╗╝ŠČ╚ķ_╣ż┬╩ę╗░Ń▓╗Ģ■╔²Ė▀Ż¼Č°į┌Ą┌Č■╝ŠČ╚Ģ■ėą╦∙╔²Ė▀ĪŻ─┐Ū░Ą─ķ_╣ż┬╩▒╚▀^╚ź5─ĻĄ─ŲĮŠ∙╦«ŲĮŽ┬ĮĄ┴╦5.82éĆ░┘Ęų³cŻ¼ę▓Ą═ė┌2005─ĻęįüĒ╦∙ėą─ĻĘ▌Ą─═¼Ų┌╦«ŲĮĪŻ

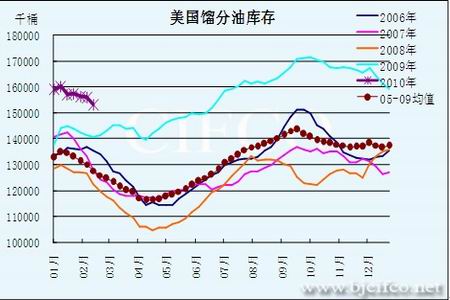

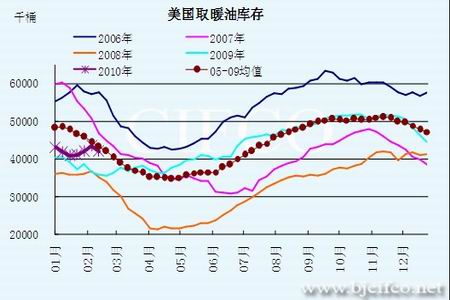

ĪĪĪĪÅ─Ė„éĆė═ŲĘĄ─Äņ┤µ┐┤Ż¼įŁė═Äņ┤µę└╚╗╠Äė┌į÷╝ėæBä▌Ż¼ŪęÅ─Üv╩ĘĀŅør┐┤Ż¼įŁė═Äņ┤µĄ─į÷╝ėŅAėŗīó│ų└mĄĮ5į┬Ę▌Ż╗┴Ē═ŌŻ¼Ų¹ė═Äņ┤µę▓╠Äė┌į÷╝ėæBä▌Ż¼Ą½ŅAėŗīó▐D×ķų▓Į£p╔┘Ė±ŠųŻ¼ŅAėŗį┌Ą┌ę╗╝ŠČ╚─®║═Ą┌Č■╝ŠČ╚Ż¼Ų¹ė═Äņ┤µĄ─Ž┬ĮĄėą═¹ī”ė═ārą╬│╔╠ßš±Ż¼ę“ļSų°£žČ╚Ą─╗ž╔²Ż¼╩ą├±│÷ąąīóų▓Įį÷╝ėŻ╗sĘųė═Äņ┤µätę└╚╗╠Äė┌£p╔┘æBä▌Ż╗į┌2009─Ļ12į┬ų┴2010─Ļ1į┬Ę▌┤¾Ę∙═Ų╔²ė═ārĄ─╚Ī┼»ė═Ž¹┘Mę“╦žīóļSų°£žČ╚Ą─╗ž╔²Č°ųØuĄŁ╗»Ż╗æ┬įā”éõįŁė═Äņ┤µęčĮø▀B└m┴∙ų▄▒Ż│ų▓╗ūāŻ╗Į³Äūų▄¤ÆÅSķ_╣ż┬╩ŠS│ųį┌80ĖĮĮ³▓©äėŻ¼ī┘ė┌▒╚▌^Ą═Ą─╦«ŲĮŻ╗įŁė═▀M┐┌┴┐Ą─╦«ŲĮ▒╚Üv╩Ę═¼Ų┌ę▓ŽÓī”▌^Ą═ĪŻ

łD×ķ├└ć°įŁė═Äņ┤µū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║▒▒Š®ųąŲ┌Ż®

łD×ķ├└ć°Ų¹ė═Äņ┤µū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║▒▒Š®ųąŲ┌Ż®

łD×ķ├└ć°sĘųė═Äņ┤µū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║▒▒Š®ųąŲ┌Ż®

łD×ķ├└ć°╚Ī┼»ė═Äņ┤µū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║▒▒Š®ųąŲ┌Ż®

ūóŻ║▒ŠŠW▐D▌dā╚╚▌Š∙ūó├„│÷╠ÄŻ¼▐D▌d╩Ū│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõā╚╚▌Ą─šµīŹąįĪŻ

Ż©╦{䔯®