2010-5-31 üĒį┤:▒▒Š®ųąŲ┌

ĻPµIį~Ż║╠ņ╚╗Ž─z ÜWé∙╬ŻÖC ╠ņ╚╗Ž─z╔·«ać°ģfĢ■

ĪĪĪĪę╗Īó╩ął÷╗žŅÖ

ĪĪĪĪ2010─Ļ4į┬ųąč«ęįüĒŻ¼╠ņ╚╗Ž─z╩ął÷š¹¾wĮøÜv┴╦ę╗▌åĘ∙Č╚▌^┤¾Ą─╗žš{ĪŻ£¹─zŲ┌žø4į┬15╚šŲūįĖ▀╬╗▀B└m╗ž┬õŻ¼ārĖ±Å─25900į¬/ćŹĖĮĮ³Ž┬ąąŻ¼Ļæ└mĄ°ŲŲĖ„š¹öĄĻP┐┌Ż¼╠žäe╩Ū5į┬14╚šŻ¼£¹─zĘ┼┴┐į÷é}ųž┤ņŻ¼═╗ŲŲ┴╦2į┬╔Žč«Ū░Ų┌Ą═³c22000į¬ĖĮĮ³Ą─ų¦ō╬Ż¼▀Mę╗▓Į┤“ķ_┴╦Ž┬Ą°Ą─┐šķgŻ¼╩ął÷ą┼ą─╩▄ĄĮ▌^┤¾Ą─šäėŻ¼17╚š£¹─zūŅĄ═į°Ž┬╠Įų┴20890į¬/揯¼į┌╦─ų▄ū¾ėęĄ─Ģrķg└’Ą°Ę∙│¼▀^┴╦19%Ż¼Ą½5į┬Ę▌Ą─ūŅ║¾ę╗ų▄Ż¼į┌ć°ā╚╣╔╩ąĄ─Ų¾ĘĆĘ┤ÅŚĪóŲ┌¼Fār▓Ņ▀^┤¾╝░═Ōć·╩ął÷ÅŖä┼Ę┤ÅŚĄ╚ę“╦ž┤╠╝żŽ┬Ż¼═ČÖC┘YĮĘeśO╚ļ╩ąŻ¼═Ųäė£¹─zÅŖä▌╔ŽąąŻ¼Ļæ└m═╗ŲŲ5╚šĪó10╚š║═20╚šŠ∙ŠĆŻ¼ū▀│÷┴╦▀B└mĘ┤ÅŚĄ─ąąŪķĪŻ┐é¾w╔Ž┐┤Ż¼įņ│╔╠ņ╚╗Ž─z╩ął÷Ū░Ų┌▒Ē¼F╚ń┤╦╚§ä▌Ą─įŁę“Ż¼│²┴╦Ųõūį╔ĒŲ½╚§Ą─╗∙▒Š├µ═ŌŻ¼═Ōć·╩ął÷╠žäe╩ŪÜWų▐é∙äš╬ŻÖC│ų└m░lĮ═ę²░lĄ─├└į¬ū▀Ė▀Īó╔╠ŲĘ╩ął÷▒®Ą°ę▓╩Ū╩╣Ą├Ž─zārĖ±▓╗öÓū▀Ą═Ą─ųžę¬┤╠╝żąįę“╦žŻ¼Č°ūŅĮ³Ą─Ę┤ÅŚätĄ├ęµė┌▓┐ĘųČ╠Ų┌└¹ČÓę“╦žĄ─ų¦ō╬Ż¼Č°ć°ļH╩ął÷╔╠ŲĘ╩ął÷š¹¾wūįĄ═╬╗╔įėąŲ¾ĘĆę▓ĦüĒ┴╦╔ŽØqĄ─äė┴”ĪŻ

ĪĪĪĪłD1 £¹─z╗∙▒Šū▀ä▌łD

łD×ķ £¹─z╗∙▒Šū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╬─╚AžöĮøŻ®

ĪĪĪĪČ■Īó╗∙▒Š├µĘų╬÷

ĪĪĪĪ1.ĖŅ─z═·╝ŠüĒ┼Rų┬╩╣╣®æ¬┐ņ╦┘į÷╝ė

ĪĪĪĪ╚½Ū“╠ņ╚╗Ž─zĄ─╣®æ¬Š▀ėą├„’@Ą─╝Š╣Øąį╠žš„Ż¼Ė∙ō■š╝╚½Ū“╣®æ¬┴┐94%Ą─╠ņ╚╗Ž─z╔·«ać°ģfĢ■(ANRPC)╠ß╣®Ą─Įyėŗł¾ĖµŻ¼├┐─ĻĄ─3Īó4į┬Ę▌╩Ū╠ņ╚╗Ž─z«a┴┐ūŅĄ═Ą─ĢrŲ┌ĪŻį┌Ųõ5į┬į┬ł¾ųąŻ¼ANRPCŅAėŗüĒūįĢ■åTĄ─╠ņ╚╗Ž─z╣®æ¬┴┐į┌2010─Ļīóį÷ķL6.2%ų┴936.9╚f揯¼Č°ūį2007─ĻŲĄ─╚²─Ļ└’▀@ę╗öĄūųĘųäe×ķ0.2%Īó0.0%║═-3.6%ĪŻ╚ń╣¹░č╚½Ū“ūŅų„ꬥ─╬ÕéĆ«a─zć°Ī¬Ī¬╠®ć°ĪóėĪ─ßĪó±RüĒ╬„üåĪóįĮ─Ž║═ėĪČ╚Ą─Ė„į┬╠ņ╚╗Ž─z«a┴┐ų«║═╝ėęį┐╝▓ņŻ¼┐╔ęį░l¼FŻ¼2008─Ļ3Īó4į┬Ę▌╔Ž╩÷╬Õć°Ą─┐é«a┴┐Ęųäe╩Ū58.4╚fćŹĪó60.7╚f揯¼ĮėŽ┬üĒĄ─5ų┴10į┬Ę▌Ė„į┬«a┴┐į┌64.1-79.2╚fćŹų«ķgŻ¼2009─Ļ3Īó4į┬Ę▌«a┴┐×ķ42.8╚fćŹĪó50.2╚f揯¼5ų┴10į┬Ę▌į┌56.2-75.6╚fćŹų«ķgĪŻ▀@ą®öĄō■├„’@ĄžŅA╩ŠŻ¼į┌▀M╚ļ5į┬Ę▌ų«║¾Ż¼╚½Ū“╠ņ╚╗Ž─zĄ─╣®æ¬┴┐īó│÷¼F▌^┤¾│╠Č╚Ą─į÷╝ėĪŻ

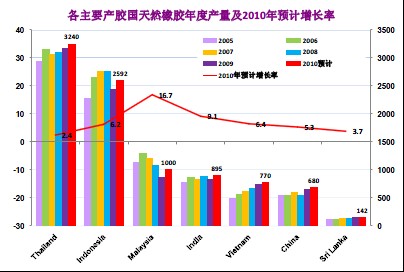

ĪĪĪĪęįŽ┬╩ŪĖ„ć°─ĻČ╚«a┴┐╝░į÷ķL┬╩Ą─łD╩ŠŻ¼ąĶ꬚f├„Ą─╩ŪŻ¼Ė„ć°Ą─öĄō■Š∙üĒūįė┌Ųõš■Ė«ŽÓĻP▓┐ķTĄ─ŅA£yŻ¼▀@Ųõųą▓╗░³└©╠®ć°Ą─öĄō■Ż¼╬ęéā╝┘Č©╠®ć°2010─ĻĄ─į÷ķL┬╩┼c╚ź─ĻĄ─į÷ķL┬╩│ųŲĮŻ¼×ķ2.4%Ż¼╦∙ęį2010─ĻŲõ«a┴┐×ķ324.0╚fćŹĪŻ

ĪĪĪĪłD2 Ė„ć°╠ņ╚╗Ž─z─ĻČ╚«a┴┐╩ŠęŌłD å╬╬╗Ż║Ū¦ćŹ %

łD×ķĖ„ć°╠ņ╚╗Ž─z─ĻČ╚«a┴┐╩ŠęŌłDĪŻŻ©łDŲ¼üĒį┤Ż║ANRPCŻ®